近期国家统计局及海关总署先后发布12月中国成品油产量及进出口数据,由此2020年成品油表观消费量正式出炉,汽、柴、煤油同比均呈现下跌走势。由于2021年1-2月国内炼厂或维持较高开工负荷,供应量整体增加,表观消费量或同比上涨。

据卓创资讯数据监测显示,2020年12月中国汽油表观消费量为1026.1万吨,同比下降2.55%,环比下降2.09%。中国柴油表观消费量为1159.16万吨,同比下跌11.74%,环比回涨3.86%。中国煤油表观消费量为356.38万吨,同比上涨22.22%,环比上涨7.41%。

2020年1-12月,中国汽油表观消费总量为11619.73万吨,同比下跌7.59%;柴油表观消费总量为14048.08万吨,同比下跌3.71%;煤油表观消费总量为3306.71万吨,同比跌幅高达14.52%。

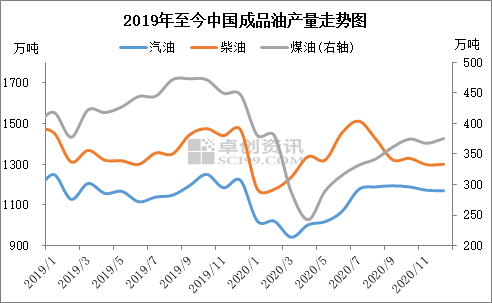

成品油产量先跌后涨 全年产量同比下滑

全年来看,中国成品油产量低位出现在一季度,尤其是2月产量呈现大幅降低走势,主要原因是一方面春节假期延长,疫情蔓延令众多炼厂开工负荷迅速下滑,主营单位及山东独立炼厂均在一季度迎来年内低点,分别为57.11%和41.84%。

不过,得益于疫情结束后国内生产的快速恢复,以及逐步增大的炼油产能,全年原油加工量完成6.74亿吨,同比上涨3%。这令成品油全年产量虽然有所下降,但跌幅有限,保障国内成品油市场供应端的稳定,全年产量完成3.3亿吨,同比下降8.13%。

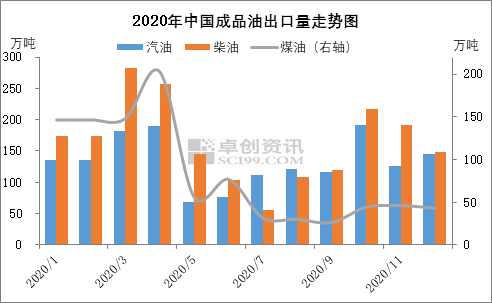

出口量同比均下滑 煤油出口接近减半

2020年中国成品油出口配额高达5900万吨,同比上涨5.36%。2020年,新冠疫情蔓延全球,诸多国家边境防控操作增加,成品油出口受阻。海关统计数据显示,2020年中国成品油出口总量为4574万吨,同比下滑17.36%。其中煤油由于受到国际航班大幅减少的影响,出口量锐减,全年出口量仅为998万吨,同比下降43.4%;汽油及柴油同比跌幅偏小,分别为-2.3%及-7.6%。

后市展望

据了解,2021年或是国内炼厂检修大年,检修时间多集中于3月-7月,1-2月国内炼厂检修相对偏少,为保证检修期间国内成品油市场需求,1-2月国内炼厂或加大排产计划,炼厂开工负荷将维持在偏高位置,成品油产量有所增加。

需求方面,由于疫情仍尚未完全结束,春节期间居民走亲访友活跃度或仍旧低于正常水平;春节前后终端工程开工负荷维持在低位,国内柴油迎来传统的需求淡季;而在提倡本地过节的号召下,国内人员流动性下降,国内航班起飞次数或不比往年,煤油需求缺乏支撑。由此,1-2月国内需求量或整体维持偏低水平。

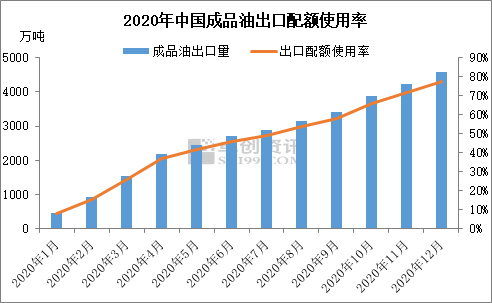

出口方面,2020年年中国成品油出口配额完成率偏低,仅为77.53%,远远低于2019年,当年成品油出口配额完成率高达98.86%。在配额完成率如此低的背景下,2021年第一批出口配额下发5949.55万吨,同比依旧呈现上涨走势,涨幅为5.37%,由此2021年成品油高出口基本方向保持不变。

综合分析来看,得益于产量与出口量的增长,预计2021年1-2月中国成品油表观消费量与2020年同期相比较,或呈现上涨走势。