导语:卓创资讯数据显示,一季度国内成品油消费同比快速回涨,呈现“开门红”态势,预计全年消费量同比将明显上涨,柴油消费或依旧不及2019年,汽、柴油产消差或收窄。

前期,我们针对2021年国内炼油行业原料及供应方面所可能存在的变化进行了阐述。十四五期间,中国炼油产能不断增长,下游产品供应量势必将增加。面对快速增长的成品油供应量,国内市场能否完全消化,是个值得探讨的话题。

庞大汽车保有量基数为后盾 汽油消费稳步增长

处出于产品特性考虑,汽车下游消费结构主要是通过汽油车消化,据卓创资讯统计数据显示,截至2020年中国汽油超过90%是由汽油车消化。

2020年,公共卫生事件影响下,中国汽车产业遭受滑铁卢,2月汽车产销量降至冰点,同比大跌80%。不过由于国内疫情控制得当,二季度开始中国汽车行业复苏,4月份开始产销量同比连续9个月录得上涨,且该涨势在2021年一季度延续。由此,中国汽车行业“逆风翻盘”,产销数据明显好于行业预测。统计数据显示,2020年中国汽车产销分别完成2522.5万辆和2531.1万辆,全国机动车保有量达3.72亿辆,其中汽车2.81亿辆。中国汽车行业的稳步发展,中国庞大的汽车保有量基数,为汽油消费增长提供坚实的基础。

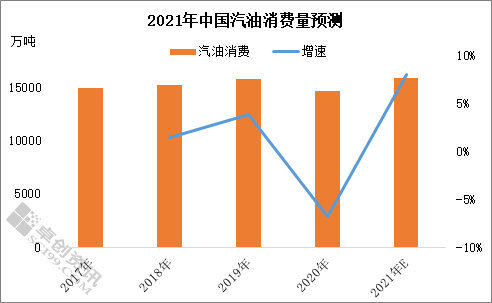

卓创资讯数据统计显示,2020年中国汽油消费量为1.47亿吨,由于一季度居民出行人数锐减,企业复工复产延迟,拖累汽油消费同比下滑6.8%。

2021年,公共卫生事件对国内影响进一步降低,中国汽车行业快速发展势头得以延续。从汽车工业协会公布的一季度数据来看,在历经2月传统淡季的短暂低迷期后,3月中国汽车产量重回240万辆关口,中国汽车经济平稳运行,产销总量同比均呈现大涨走势。1-3月中国汽车产销分别完成635.2万辆和648.4万辆,同比分别增长81.7%和75.6%。预计全年汽车销量有望超2600万辆,同比上涨2.7%,汽车保有量或将突破3亿辆大关。由此,得益于中国庞大的汽车保有量以及稳步增加的汽车销量,预计2021年中国汽油消费量或重回上涨势头,有望突破1.6亿吨,同比增长8.73%。

一季度柴油消费同比快速增加 全年或增量有限

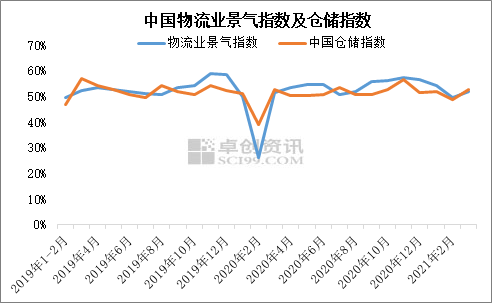

与汽油消费相比,柴油下游消费结构较为复杂,不过交通运输业、仓储及邮政业始终是柴油的主要需求群体,消费占比超66%。从物流业景气指数及中国仓储指数各项数据来看,2020年一季度中国柴油消费遭受重创,卓创资讯统计数据显示2月中国柴油消费量不足750万吨,同比下跌近半。二季度以来企业复工复产,但受此拖累全年柴油需求量为1.8亿吨,同比下降4.2%。

2021年一季度中国经济稳健开局,国家统计局数据显示,一季度国内生产总值同比增长18.3%,比2020年四季度环比增长0.6%。此外,2021年一季度中国GDP增速比2019年一季度增长10.3%。中国物流业景气指数与仓储指数基本维持在48%-54%区间内平稳运行,不过从上图中我们也注意到,一季度与2019年同期相比略逊一筹,但与2020年相比明显好转,且中国房地产开发投资同比增长25.6%,比2019年1-3月增长15.9%,预示着终端工程类开工积极性较高,国内柴油需求迎来开门红。

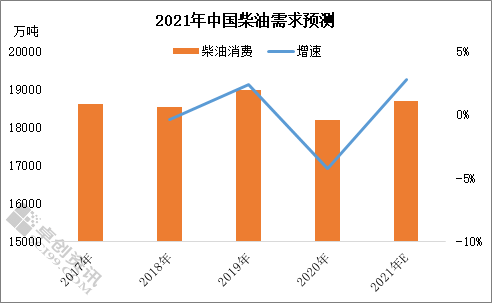

据卓创资讯数据统计显示,一季度中国柴油消费量超4500万吨。值得注意的是,由于2021年7月1日起,所有生产、进口、销售和登记注册的重型柴油车将全部实行国六排放标准,这对物流行业或形成一定利空,从而刺激LNG重卡销量增长,从而抑制柴油消费增长。综合考虑,卓创资讯预计2021年柴油消费量有望超1.87亿吨,同比上涨2.8%。

小结:供应过剩现象延续 成品油产消差或缩小

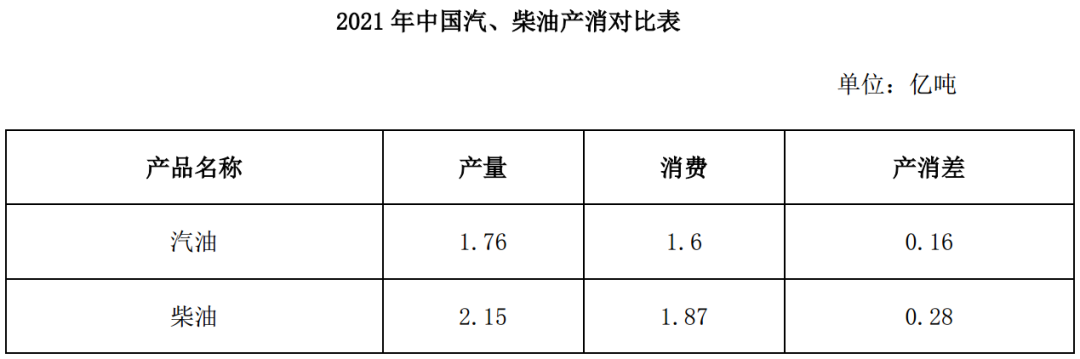

综合产量及消费量来看,在不考虑库存及进出口条件下,中国汽、柴油产量依旧明显大于国内消费量,供应过剩现象依旧存在,全年产量过剩或超4000万吨。

不过供应篇中我们提到,2021年是中国炼厂检修大年,主营单位检修厂家近30家,累计约1.8亿吨产能;而山东独立炼厂全年或近20家炼厂,累计约7000余万吨产能,与此对应国内产量增速与开工负荷正常年份相比较或偏小。而另一方面,公共卫生时间对国内影响日渐式微,国内经济稳健发展,带动成品油消费量明显增加。因此从这一点而言,近两年国内成品油市场产消差或呈现收窄走势。