导语:目前在市场缺乏实质性消息指引下,需求跟进表现不足,下游工厂以消耗自身备货,买卖双方僵持博弈,业者多观望为主。虽美金盘维持高位且持货商暂无低价出货意向,然场内商谈积极性不高,交投难有突破。3月进口硫磺量价继续齐涨,4月在部分炼厂检修下,整体供应量基本稳定。

4月30日,伴随着中石油2021年一季度报告公布,“三桶油”一季度经营状况已公布完毕。一季度国际原油出现明显回涨,中国经济稳步发展,“三桶油”经营状况良好,产销均呈现上涨走势,同比明显好转。下面,我们针对“三桶油”营收情况及各版块经营情况进行简要分析。

1. 一季度国民经济稳步发展 “三桶油”经营状况同比翻红

表1 2021年一季度中石油、中石化及中海油主要经营状况一览表

单位:亿元

注:表格中中石油及中石化均为按中国企业会计准则编制的主要会计数据及财务指标。

2021年一季度,国内经济发展呈现良好势头,国内生产总值249310亿元,按可比价格计算,同比增长18.3%,是近30年来中国单季GDP同比增长的最高水平。此外,国际油价一季度整体呈现上涨走势,并在3月中旬迎来季度内高点,布伦特一度濒临70美元/桶高位,WTI站稳65美元上方。统计数据显示,一季度WTI均价为57.92美元/桶,同比大涨25.08%;布伦特原油均价为61.17美元/桶,同比回涨19.75%。

经济形势好转、国际油价回涨,成品油需求平稳恢复的多重利好消息提振下,中石油、中石化及中海油主要经营状况全线翻红,同比均呈现上涨走势,其中中海油营业收入同比涨幅超20%,此外,归属于母公司股东净利润同比扭亏为盈,均出现增长走势。

2. 各版块经营良好 同比多扭亏为盈

表2 2021年一季度两桶油各板块经营情况一览表

单位:亿元

注:表格中中石油数据均按国际财务报告准则编制。

板块经营环节方面,两桶油经营状况整体表现良好,除中石油勘探及开发同比呈现下滑走势外,其余板块均呈现增利状态,中石化炼油,营、分销及化工板块息税前利润均扭亏为盈,且好于2019年同期水平。

一季度,国际油价强劲回涨,国内良好的用油需求指引下,炼厂结算价格同比有明显好转,炼油环节经营状况良好。

营分销方面,首先,从国内成品油定价机制出发,原油回涨带动一季度原油变化率始终处于正值范围内,2020年年末零售限价上涨势头在今年一季度延续,国内迎来“九连涨”局面。其次,上调政策面指引下,国内成品油批发环节价格强劲回涨,春节后国内企业按时复工复产,成品油需求平稳恢复,利好成品油销售。最后,2021年国内炼厂迎来检修集中期,炼厂开工负荷明显偏低,成品油供应量有一定下滑,由此供应过剩状况进一步缓解,有利于刺激市场操作业者心态。由此,在量价齐升的背景下,一季度两桶油营分销环节同比上涨明显。

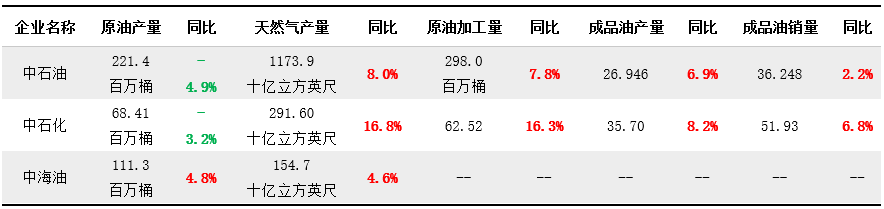

3. 成品油产销双双回涨 柴汽比均降至1以下

表3 2021年一季度“三桶油”生产经营数据一览表

单位:百万吨

产量方面,一季度除中石油及中石化原油产量同比下滑外,其余生产经营数据均表现良好。“三桶油”均采取“稳油增气”策略,天然气产量同比大涨。不过值得注意的是,虽然一季度中国炼厂开工负荷下滑,但得益于国内疫情控制良好,对炼化生产影响减弱,因此与2020年同期“被动”降开工相比较,2021年一季度国内炼厂开工负荷处于高位,原油加工量与成品油产量同比均呈现可观涨势。不过值得注意的是,由于国内汽油需求刚需支撑强劲,两桶油柴汽比均降至1以下,中石油收于0.94,中石油收于0.88。

销量方面,前文我们提到,国际原油回涨、国内成品油价格快速回升,市场投机需求增长等多重利好消息推动下,国内成品油销量同比均呈现上涨走势。其中中石油国内销售成品油2419.5万吨,比上年同期增长20.9%;中石化境内成品油总经销量4003万吨,同比上涨23.2%。

总结:一季度国内生产、生活平稳运行,国民经济同比大涨,国内炼油行业脱离亏损局面,经营状况良好。不过需要注意的是,二季度虽处于传统需求旺季,但长江流域以南雨季即将来临,沿海休渔期一定程度上利空渔业运输,成品油需求或受阻;原油继续上涨乏力,WTI回守60美元/桶关键价位也吸引着市场从业者的目光。因此,历经前期上涨后,市场关注点或回归供需面,二季度国内汽油刚需支撑仍存,但柴油市场或谨慎看好。