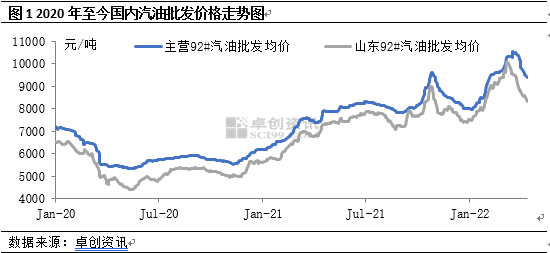

一、承接原油涨幅,汽油均价涨至五年新高

2022年以来,主营及山东独立炼厂汽油价格均释放了较大的涨幅。主要是受国际原油价格连涨提振,加之春节假期补库增加等因素提振,国内汽油价格一度涨至近几年高位。其实,从前期汽油推涨的节奏来看,原油暴涨的契机正好与国内汽油现货供应“偏紧”叠加,可以说,主营汽油及山东独立炼厂汽油批发价格推涨所释放的涨幅基本就是对原油涨幅的全面承接。

以主营单位为例,据卓创资讯数据统计,截至3月30日,国内主营单位92#汽油均价为10197元/吨,较去年12月31日均价上涨27.24%,3月份,国内汽油均价均创5年内最高值。不过,进入4月份后,尽管国际原油价格仍处高位,但需求端急速减弱,汽油价格回跌明显,且持续处于有价无市的状态。截至4月12日,国内主营单位92#汽油均价为9384元/吨,较3月30日下跌近8%。

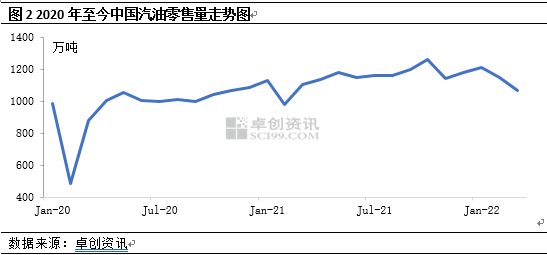

以上价格表现,通过中国汽油零售量走势图进行相关验证。

二、需求降低:三月份中国汽油零售量同比下跌3.75%

基于汽油消费结构,通过加油站零售量走势是直接验证汽油需求的有效途径。从图2可以看出,2022年国内汽油零售量持续处于下跌通道。据卓创资讯数据统计,2022年3月,中国汽油零售量在1065万吨左右,同比下跌3.75%,环比下跌7.25%,较2022年1月份下跌12.18%。且基于对4月份汽油市场的分析,预计汽油零售量仍将处于下跌通道。

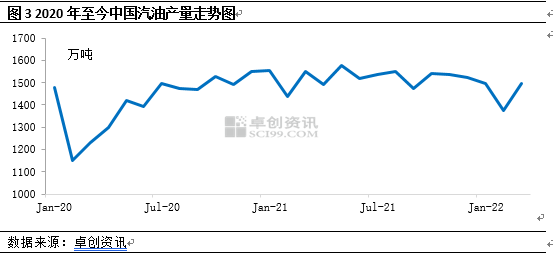

三、汽油价格下跌是其回归供需基本面的重要体现

据卓创资讯数据统计,2022年3月份,中国汽油产量在1494万吨左右,同比下跌3.71%。但环比上涨8.8%左右,整体供应较为充足。同时,2022年1-2月份,汽油累计出口量为189万吨,累计同比下跌46.7%。即便后期通过增加出口转移一定的供应压力,但因出口配额有限,故对于缓解汽油供需矛盾压力作用较小。

受限于汽油的市场属性,汽油自身很难形成较大行情。不过在春节假期前后国内汽油需求表现相对活跃,一度导致部分地区汽油资源出现偏紧情况,也令国内多数主营销售单位在2月末以及3月初高挂当地批发限价。但受到3月份突发因素影响,部分地区居民出行率明显降低,国内汽油供需环境逐渐由供不应求向供大于求转变,也就是说,目前汽油需求端的恢复情况,对于汽油价格起到决定性作用。

四、后期汽油关键词:需求恢复、市场争夺、消费季延迟

1、此次汽油价格下跌,整体呈现的是汽油主动修复价格技术面相对偏高的基础上,回归基本面常态。也就是说,汽油在其价格技术面恢复正常之后,现货问题可以在短期内发挥作用,但中长期还需要关注汽油的基本面调整,尤其需求端恢复情况。

2、卓创资讯预计,未来汽油市场可能会出现两个方向,其一,在原油回跌调整的引导下,主营汽油批发价格及山东独立炼厂汽油同步继续下跌,缓解价格技术面的偏高程度;其二,在需求没有完全恢复之前,价格营销的作用是在减弱的,汽油市场多处于目前有价无市的状态,届时考虑主营单位成本等因素问题,汽油价格与原油关联性减弱,不管国际原油涨跌,市场皆保持相对冷静局面。

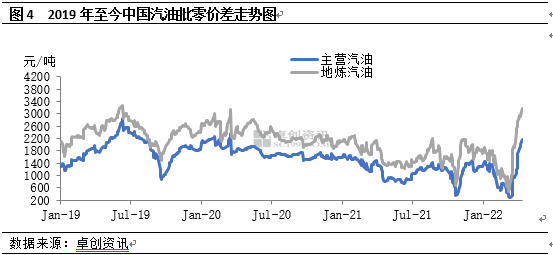

3、批发市场的“硝烟”或将转移到终端市场。当前,国内主营及山东独立炼厂汽油批零价差即加油站理论零售利润涨至高位。据卓创资讯数据统计,截至4月12日收盘,国内主营92#汽油批零价差在2163元/吨,较3月初上涨1700元/吨左右;山东独立炼厂92#汽油批零价差在3165元/吨,创下近年来高位,较3月初上涨2700元/吨左右。也就意味着,为争夺市场,加油站存在降价或加大优惠政策的可能。

同时,值得注意的是,2022年,市场期待的汽油消费旺季或较往年有所延迟。众所周知,一般来说,中国柴油消费具备比较明显的淡旺季特征,汽油消费的淡旺季特征则并不明显。我们常将汽油的中下游采购旺季也算作汽油的消费旺季。一般意义上,中国汽油消费旺季与中国的假期安排密切相关。比如即将来临的“五一”劳动节、随后的端午假期等等。考虑到今年的突发因素情况,单单依靠于需求端的复苏对于汽油行情支撑力度较为吃力,在此背景下,部分炼厂或出现下调开工负荷、调整柴汽比等情况干预供应环节,以达到平衡汽油供需的目的。